TOUT SAVOIR SUR LE TÉLÉTRAVAIL EN 2024

Le télétravail est devenu la forme d’organisation du travail commune pour de nombreux travailleurs luxembourgeois et frontaliers. Cela est aujourd’hui possible grâce aux accords dérogatoires signés entres les autorités luxembourgeoises et frontalières concernant les règles sociales et fiscales applicables. Ceux-ci permettent aux salariés exerçant des métiers télétravaillables de prester leurs fonctions depuis leur domicile sans avoir d’impact sur leur fiche de paie.

Afin de se tenir à jour dans ce contexte réglementaire en perpétuelle évolution, vous trouverez ci-dessous la réponse à vos questions en matière de télétravail depuis sa mise en place jusqu’à sa mise en œuvre.

1. En termes de sécurité sociale, quelles sont les limites au télétravail?

Le règlement européen de coordination de la sécurité sociale (CE 883/2004) pose un principe général selon lequel un salarié ne doit être affilié que dans un seul état.

Le critère important fixé par ce règlement est l’activité substantielle du salarié au sein de son pays de résidence. Lorsqu’un salarié travaille au moins 25% de son temps de travail et/ou perçoit 25% de sa rémunération dans son pays de résidence, toutes les rémunérations perçues dans les différents pays sont assujetties à un seul régime de sécurité sociale, celle de son pays de résidence.

Dès lors, les jours de télétravail alimentent ce compteur des 25%, limitant par la même les possibilités pour les salariés frontaliers de faire du télétravail s’ils veulent rester affiliés à la sécurité sociale luxembourgeoise.

Au vu de l’explosion du télétravail ces dernières années qui est devenu désormais une méthode de travail « ordinaire », les États membres de l'Union européenne ont voulu autoriser les frontaliers à effectuer un nombre plus important de jours de télétravail sans risquer un changement de sécurité sociale. Les États membres ont élaboré un accord-cadre permettant, sous certaines conditions, aux travailleurs frontaliers des entreprises luxembourgeoises exerçant jusqu’à 49% de leur temps de travail dans leur État de résidence, de rester assujettis à la sécurité sociale luxembourgeoise. Cet accord-cadre, conclu pour une durée de 5 ans, est entré en vigueur le 1er juillet 2023.

Désormais, sur demande, les salariés non-résidents peuvent télétravailler jusqu’à 49 % de leur temps de travail pour autant que les conditions cumulatives suivantes soient remplies :

- l’État membre du siège de l’employeur et celui de la résidence du salarié doivent avoir signé l’accord-cadre. À ce jour, la Belgique, le Luxembourg, la France et l’Allemagne l’ont signé; La liste des États membres signataires se trouve sur Télétravail transfrontalier dans l'UE, l'EEE et la Suisse | Service Public Fédéral - Sécurité Sociale (belgium.be)

- le télétravail doit être exercé exclusivement dans l’État membre de résidence ;

- l’activité de télétravail doit se situer entre 25 % et moins de 50% du temps de travail total du salarié;

- la connexion à l’infrastructure informatique de l’employeur doit être possible ;

- le salarié ne doit pas exercer une autre activité (salarié auprès du même employeur / salarié auprès d’un autre employeur / indépendant) dans son Etat membre de résidence ou dans tout autre État membre.

En cas de dépassement de la limite (25% ou 49% selon le cas), la société luxembourgeoise devra tout d’abord s’affilier comme « entreprise étrangère » auprès de l’organisme de sécurité sociale étranger. Elle devra ensuite payer les cotisations sociales de ce pays étranger, lesquelles sont plus élevées qu’au Luxembourg. Quant au salarié, il bénéficiera désormais de la couverture sociale de son pays de résidence (et non plus de celle du Luxembourg). Passer sous un autre régime de sécurité sociale que celui du Luxembourg implique donc des augmentations conséquentes de charges sociales pour l’employeur.

|

Taux de cotisation |

Luxembourg |

Belgique |

Allemagne |

France |

|---|---|---|---|---|

|

Part Employeur |

+/- 13% |

+ 27% |

19.60% |

+ 45% |

|

Part Employé |

12.45% |

13.07% |

19.60% |

+ 25% |

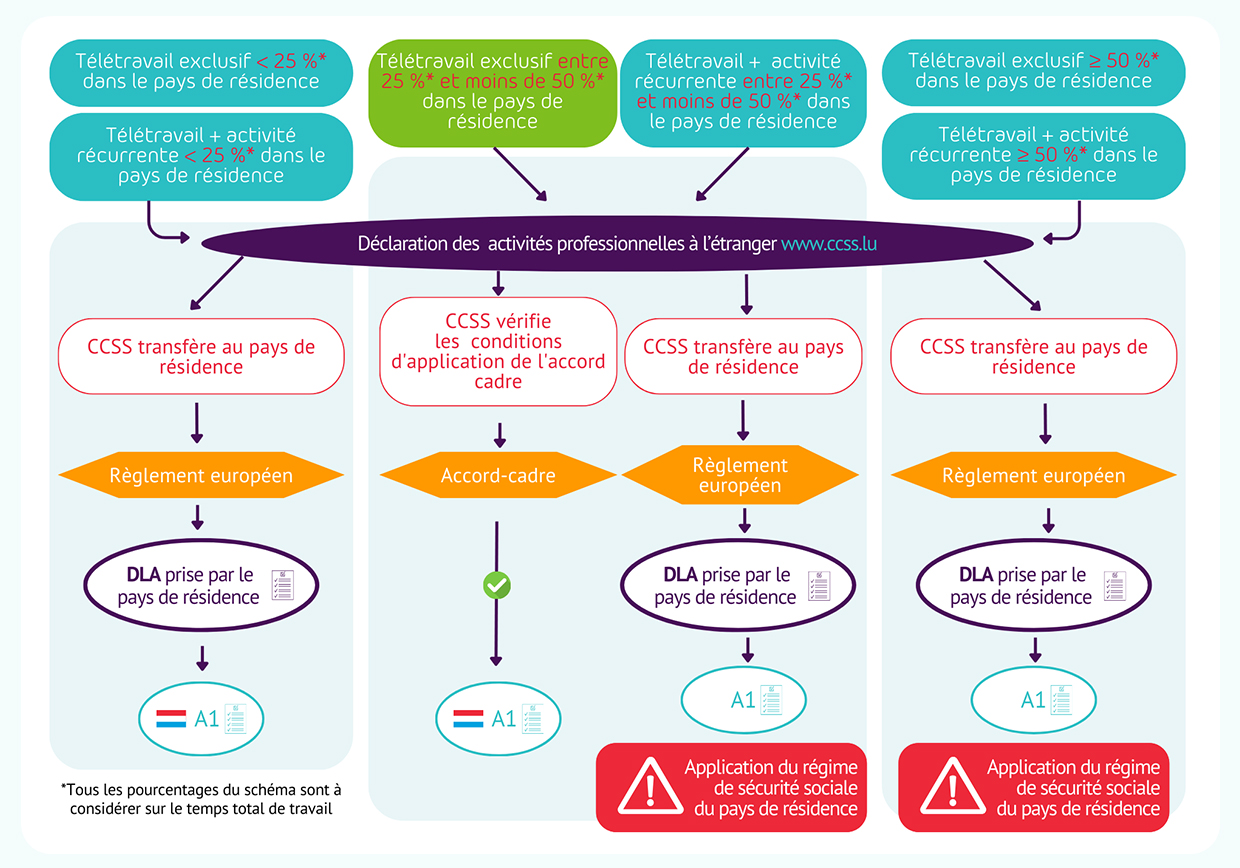

2. Quand et comment faut-il déclarer les salariés frontaliers en télétravail ?

Depuis le 2 avril 2024, de nouvelles procédures sont entrées en vigueur afin de déclarer toute activité professionnelle à l’étranger et ce quelle qu’en soit la raison (télétravail, voyages professionnels, formations, détachement, pluriactivité…),.

Par conséquent, dès lors qu’un salarié non-résident télétravaille, son employeur doit soumettre auprès du Centre commun de la sécurité sociale (CCSS) une déclaration électronique via SECUline (procédure DEMDET) ou un formulaire « Exercice d’activités régulières dans deux ou plusieurs États membres (pluriactivité) » sur support papier : ccss.public.lu

Cette déclaration doit donc être effectuée quel que soit le pourcentage de télétravail effectué (moins de 25% , entre 25% et moins de 50%, et plus de 50% du temps de travail). Cependant, la déclaration ne doit pas être réalisée pour chaque jour de télétravail individuel. Elle doit porter sur une période prévisionnelle que l’employeur choisira de déterminer au cas par cas.. Le pourcentage à déclarer est calculé sur base d’une moyenne mensuelle de télétravail. Par exemple : 40 % de télétravail du 1er septembre 2023 au 31 décembre 2024. Attention, tout changement susceptible d’impacter la situation d’un salarié est important et doit faire l’objet d’une nouvelle déclaration par l’employeur.

Attention : il existe une obligation déclarative complémentaire pour les salariés résidant en Belgique dont le télétravail doit en plus être déclaré via la LIMOSA à l’Office National de Sécurité Sociale.

3. Un certificat A1 est-il nécessaire pour les frontaliers en télétravail ?

En application des règles européennes, dès lors qu’un salarié est amené à travailler temporairement ou partiellement en dehors du Luxembourg, il est nécessaire d’obtenir le certificat A1 attestant du régime de sécurité sociale applicable au travailleur. En effet, du fait du télétravail dans son pays de résidence, le salarié non-résident est en situation d’occupation internationale. Il est donc concerné par cette formalité administrative.

En vue de se voir délivrer le certificat A1, il faut au préalable avoir demandé (et obtenu) une Décision de Législation Applicable (DLA) à l’organisme de sécurité sociale du pays de résidence, respectivement à l’URSSAF pour la France, à l’ONSS pour la Belgique et à la DVKA pour l’Allemagne.

Dès lors que l’employeur a procédé à la déclaration du télétravail (voir question n°2 ci-dessus), deux scénarios sont à envisager :

- L’activité de télétravail entre dans le champ d’application du nouvel accord-cadre

Dans ce cas et après avoir vérifié les conditions d’application de l’accord-cadre (voir question n°1 ci- dessus), le CCSS pourra directement éditer le certificat A1 qui confirmera le maintien du régime de sécurité sociale luxembourgeois. La DLA n’est pas nécessaire dans ce cas de figure.

- L’activité de télétravail n’entre pas dans le champ d’application du nouvel accord-cadre

Ici, les dispositions européennes habituelles en matière de coordination de la sécurité sociale s’appliquent et la législation applicable en matière de sécurité sociale doit être déterminée par l’Etat membre de résidence. C’est la raison pour laquelle le CCSS se tournera alors vers l’organisme de sécurité sociale compétent du pays de résidence du salarié afin que celui-ci émette une Décision de Législation Applicable (DLA). Cette DLA indiquera donc le régime de sécurité sociale applicable au travailleur et l’organisme de sécurité sociale ainsi désigné (le CCSS ou l’organisme de sécurité sociale du pays de résidence) éditera le certificat A1.

Voir schéma de la question n° 2

4. En termes de fiscalité, quelles sont les limites au télétravail?

Depuis le 1er juillet 2022, les accords dérogatoires conclus par le Luxembourg avec les pays limitrophes n’ont pas été prolongés. Par conséquent, il convient de tenir compte des seuils de tolérance prévus en matière fiscale dans les conventions contre la double imposition, à savoir :

- Seuil de 34 jours pour les résidents français ;

- Seuil de 34 jours pour les résidents allemands ;

- Seuil de 34 jours pour les résidents belges.

Ces seuils de tolérance permettent aux salariés non-résidents travaillant pour un employeur luxembourgeois de travailler occasionnellement hors du Luxembourg sans déclencher une imposition dans leur pays de résidence. Autrement dit, en-deçà des seuils précités, les frontaliers ont la possibilité de télétravailler sans être fiscalement impactés.

Dans le cadre du calcul de ces jours de tolérance, il convient de tenir compte de tous les jours prestés en dehors du Luxembourg, que ce soit en télétravail, en formations ou en voyages d’affaires.

Aussi, chaque fraction de jour presté hors du Luxembourg compte pour un jour complet. Ainsi, un salarié effectuant alors 2 heures de télétravail depuis son domicile avant d’aller au bureau, voit son quota être diminué d’un jour et ce même s’il n’a pas effectué une journée complète depuis son pays de résidence.

Un suivi des jours prestés en dehors du Luxembourg doit être effectué au mois le mois. L’employeur étant responsable de la bonne retenue d’impôt à la source sur les fiches de paie de ses salariés, le traçage correct des jours hors Luxembourg devient alors obligatoire. Par la même occasion, un tel suivi permet au salarié d’avoir une vue en temps réel sur ses quotas et d’anticiper le dépassement ou non, des limites fiscales et sociales.

Si les seuils précités venaient à être dépassés, l’intégralité des jours d’activité prestés dans le pays de résidence dans le cadre du télétravail seraient imposables dans ce pays (et non plus au Luxembourg), et ce à compter du premier jour (voir question n°7 ci-dessous).

5. Quid des salariés frontaliers à temps partiel ? Bénéficient-ils des mêmes limites en termes de fiscalité et sécurité sociale ?

En cas de travail à temps partiel, le seuil de tolérance en matière fiscale est à proratiser pour les frontaliers résidant en France. L’arrondissement en un nombre de jours pleins se fait vers le bas. Par exemple, un salarié français à mi-temps bénéficiera de 14 jours de télétravail sans être imposé dans son pays de résidence.

Pour les frontaliers résidant en Belgique, le seuil de tolérance en matière fiscale n'est pas à proratiser en cas de temps partiel d’après les précisions apportées par l’Administration des Contributions Directes le 26 août 2022. Cependant, cette précision n’a pas été validée par les autorités belges (qui se sont d’ailleurs positionnées dans le sens de la proratisation avec arrondissement vers le haut dans une circulaire administrative de 2015). Il est donc fortement conseillé d’appliquer un prorata (voir question n°6 ci-dessous).

Pour les frontaliers résidant en Allemagne, le seuil de tolérance n’est pas à proratiser en cas de temps partiel. .

En ce qui concerne la sécurité sociale, les limites de 25% / 49% du temps de travail s’apprécient sur base du temps presté, augmenté des jours de maladie/maternité et diminué des jours de congés. Par conséquent, ces limites doivent être proratisées pour les travailleurs à temps partiel.

6. Quelles sont les modalités d’application des seuils de tolérance en matière fiscale à compter de 2024 ?

|

|

Belgique |

Allemagne |

France

|

|---|---|---|---|

|

Seuil de tolérance |

34 jours |

34 jours

|

34 jours |

|

Calcul du seuil en cas de travail à temps partiel |

Position de l’administration fiscale belge : prorata en fonction du temps de travail prévu au contrat (nombre de jours arrondi à l’unité supérieure). |

Pas de prorata |

Prorata en fonction du temps de travail prévu au contrat (nombre de jours arrondi à l’unité inférieure). |

|

Calcul du seuil en cas d’activité sur une partie de l’année seulement |

Position de l’administration fiscale belge : prorata en fonction du nombre de mois (tout mois entamé compte pour un mois) |

Pas de prorata |

Prorata en fonction de la durée d’occupation |

|

Prise en compte des jours de travail prestés partiellement au Luxembourg et partiellement dans le pays de résidence ou dans un État tiers |

Toute fraction de journée prestée partiellement hors du Luxembourg,même brève, compte comme journée entière |

Toute fraction de journée prestée partiellement hors du Luxembourg compte comme journée entière |

Toute fraction de journée prestée partiellement hors du Luxembourg compte comme journée entière |

|

Prise en compte des journées ou fractions des journées de formation hors du Luxembourg |

Toute journée ou fraction de journée sera considérée comme jour d’activité |

Toute journée ou fraction de journée sera considérée comme jour d’activité |

Toute journée ou fractions de journée sera considérée comme jour d’activité |

|

Prise en compte des journées ou fractions des journées d’astreinte |

Considérées comme des jours d’activité – Pas de distinction entre astreinte passive et travail effectif pendant une astreinte |

Considérées comme des jours d’activité – Pas de distinction entre astreinte passive et travail effectif pendant une astreinte |

Pas de précision dans la convention |

7. En cas de dépassement du seuil fiscal, comment traiter les revenus liés au télétravail ?

En cas de dépassement des seuils fiscaux, le salaire en relation avec l’intégralité des jours travaillés en dehors du Luxembourg sera en principe imposable dans le pays de résidence du salarié. Seuls les jours travaillés à Luxembourg seront taxés à Luxembourg. Par conséquent, il conviendra d’adapter le payroll afin d’exempter d’impôt luxembourgeois les jours prestés hors du Luxembourg.

En France, depuis janvier 2023, l’employeur luxembourgeois doit déclarer une fois par an les revenus imposables en France des salariés ayant dépassé le seuil fiscal auprès de l’administration française. Cette déclaration devra être effectuée en janvier de l’année qui suit via une déclaration PASRAU, ce qui implique pour l’employeur luxembourgeois d’avoir un numéro de SIRET en France. Cette déclaration annuelle ne vise que les employés qui sont restés soumis à la sécurité sociale luxembourgeoise. De son côté, le résident français sera désormais responsable du paiement de l’impôt sur les revenus liés au télétravail. Il se verra prélevé mensuellement un acompte contemporain, après avoir effectué les démarches nécessaires directement en ligne sur son espace personnel DGFIP.

Pour le résident belge, le précompte professionnel n’est en principe pas obligatoire. Dès lors, le salarié résident fiscal belge devra déclarer tous ses revenus dont ceux liés au télétravail dans sa déclaration d’impôt personnelle et subira l’imposition par ce biais. À noter qu’il n’existe pas d’obligation de retenue à la source en Belgique pour l’employeur luxembourgeois sauf s’il y dispose d’un établissement stable.

Enfin, le résident allemand devra déclarer tous ses revenus dont ceux liés au télétravail dans sa déclaration d’impôt personnelle pour subir l’imposition. A noter qu’il n’existe pas d’obligation de retenue à la source en Allemagne pour l’employeur luxembourgeois.

8. Comment effectuer un suivi des jours de télétravail autorisés ?

En tant qu’employeur, vous êtes libre de mettre en place n’importe quel moyen de validation ou de contrôle des jours de télétravail de vos salariés. Dans la majorité des cas, cela sera effectué par le biais de votre outil de gestion du temps / validation des congés. Au départ, les ressources humaines devront créer un compteur de jour de télétravail en fonction du lieu de résidence du salarié, du temps de travail de celui-ci ou encore de la politique interne mis en place dans l’entreprise.

Dans un second temps, le salarié devra encoder la journée de télétravail et le cas échéant obtenir une validation de son manager. Ainsi, de la même façon que son compteur de congés, son compteur de télétravail sera ajusté à chaque demande. Cela permettra aux deux parties d’avoir une visibilité sur le nombre de jours de télétravail restants et surtout de refuser une demande de télétravail une fois le quota de jours épuisé.

Attention, si vos salariés effectuent par ailleurs des déplacements à l’étranger, il faudra penser à créer un autre compteur et à tenir compte de ces jours pour le calcul des seuils. En effet, sont à inclure dans ces seuils de tolérance toute prestation de travail effectuée en dehors de Luxembourg (Exemples : formations hors du Luxembourg, visite d’un client hors du Luxembourg, visite au siège…).

9. Quelles preuves apporter en cas de contrôle ?

En cas de contrôle par les autorités compétentes du pays de résidence du télétravailleur et en vue de garantir une plus grande sécurité juridique à toutes les parties concernées, il est fortement recommandé aux salariés travailleurs frontaliers de se ménager des preuves de leur présence physique sur le sol luxembourgeois. Cette preuve peut se faire par tout moyen et notamment par le biais des documents suivants :

- Le contrat de travail ou une attestation de l’employeur mentionnant les fonctions exercées et l’endroit où elles sont exercées ;

- Les feuilles nominatives de pointage des heures de travail;

- Les documents de transport nominatifs (billets de train ou de bus etc.);

- Les factures nominatives en rapport avec des frais de séjour (hôtel, location de voiture);

- Les listes de présence émargées à des réunions ou des formations ;

- Les documents relatifs à des achats de matériel ou aux frais de restauration dans l’État d’activité (factures de cartes de crédit, tickets de caisse);

- Les ordres de mission nominatifs;

- Ainsi que tout autre document pertinent.

10. Une home office policy doit-elle être rédigée ?

Au Luxembourg, la mise en place de cette forme de travail n’est pas soumise à une convention collective ou à un règlement d’ordre intérieur applicable dans l’entreprise. Une home office policy n’est donc pas en soi strictement nécessaire.

Un tel document peut néanmoins s’avérer extrêmement utile puisqu’il permet de détailler la mise en œuvre du télétravail dans l’entreprise, notamment les lieux où il est possible de télétravailler (domicile, espaces publics, pays autres que le pays de résidence fiscale, etc), les salariés concernés/exclus, les limites fiscales et sociales définies par l’entreprise, etc. Cette police pourra aussi utilement aborder le droit à la déconnexion et rappeler les règles de protection des données à caractère personnel.

11. Un avenant au contrat de travail du salarié doit-il être rédigé ?

Lorsque le télétravail est occasionnel, l’employeur fournit au salarié qui a demandé à effectuer du télétravail une simple autorisation écrite (sous forme d’email ou sms).

Le télétravail est considéré comme occasionnel lorsqu’il :

- est effectué pour faire face à des événements imprévus ou/et ;

- représente moins de 10% (environ 20 jours pour un salarié à temps plein sur une période de 12 mois) en moyenne du temps de travail normal annuel du télétravailleur.

Dans tous les autres cas, lorsque le télétravail est régulier, divers éléments doivent être définis d’un commun accord par écrit entre l’employeur et le salarié :

- le lieu du télétravail ou les modalités pour déterminer ce lieu ;

- les heures et les jours de la semaine pendant lesquels le télétravailleur fait du télétravail et doit être joignable pour l’employeur ou les modalités pour déterminer ces périodes ;

- les modalités de compensation éventuelle en matière d’avantages en nature ;

- le forfait mensuel pour la prise en charge des coûts de connexion et de communication ;

- les modalités du passage ou du retour vers la formule classique de travail.

Cet accord écrit peut prendre la forme d’un avenant ou d’un contrat de travail pour les nouveaux arrivants, mais pas obligatoirement. En effet, les différents éléments précités peuvent tout aussi bien être déterminés dans le cadre du régime spécifique de télétravail défini au niveau du secteur ou de l’entreprise.

Autrement dit, l’avenant au contrat n’est pas strictement nécessaire en cas de télétravail régulier pour autant qu’une police de télétravail soit établie en interne dans le respect des compétences de la délégation du personnel (voir question n°12 ci-dessous). Toutefois, il nous semble important que l’employeur puisse s’assurer que le salarié soit parfaitement conscient de ses droits et obligations en termes de télétravail. Il pourra ainsi être demandé au salarié de signer un accusé de réception dans lequel il s’engage à respecter la home office policy.

12. La délégation du personnel a-t-elle un rôle dans la mise en place du télétravail ?

Selon les articles L.414-1 et suivants du code du travail, la délégation du personnel doit être informée régulièrement sur le nombre de télétravailleurs et son évolution au sein de l’entreprise.

Lorsqu’il existe une délégation du personnel, l’introduction ou la modification du régime spécifique de télétravail se font après information et consultation de la délégation du personnel quand l’entreprise compte moins de 150 salariés.

Dans les entreprises occupant au moins 150 salariés, un commun accord entre l’employeur et la délégation du personnel doit exister.

13. Une indemnité forfaitaire « télétravail » doit-elle être versée au salarié qui télétravaille ?

La réponse diffère selon que le télétravail est régulier ou non. Lorsque le télétravail est occasionnel, l’employeur n’y est pas tenu.

Le télétravail est considéré comme occasionnel lorsqu’il :

- est effectué pour faire face à des événements imprévus ou/et ;

- représente moins de 10% (environ 20 jours pour un salarié à temps plein sur une période de 12 mois) en moyenne du temps de travail normal annuel du télétravailleur.

Dans tous les autres cas, lorsqu’il est régulier, l’employeur fournit l’équipement de travail nécessaire au télétravail et prend en charge les coûts directement engendrés par le télétravail, en particulier ceux liés aux communications. Cela peut se traduire par l’attribution d’un montant forfaitaire mensuel, à convenir d’un commun accord par écrit entre l’employeur et le salarié.

A titre d’illustration, la convention collective applicable aux salariés du secteur bancaire prévoit un forfait brut de 27,64€ (à l’indice 921.40) par mois à charge de l’employeur.

L’Administration des Contributions Directes indique explicitement sur son site internet que ce type d’indemnité forfaitaire pour télétravail régulier est imposable.

Securex est là pour vous accompagner

Securex est là pour vous accompagner dans la mise en place du télétravail. Nos consultants RH vous informent des enjeux, vous sensibilisent aux défis RH que représente ce mode particulier d’organisation du travail. Notre équipe légale répond aux questions juridiques que soulève la nouvelle convention sur le télétravail. Elle vous assiste dans la rédaction d’une police sur mesure.

Ensuite, dans la mise en œuvre au mois le mois, nos payroll consultants vous assistent dans le suivi et la détermination du seuil de tolérance, ainsi que dans l’enregistrement de la société luxembourgeoise auprès des autorités étrangères. Ils assurent le calcul correct de la retenue d’impôt et coordonnent si besoin la gestion de la paie avec les payroll providers des pays frontaliers (exonération/ prélèvement d’impôt à la source selon les règles du pays de résidence).

Grâce à nos services et notre expertise, vous êtes assuré du respect de vos obligations déclaratives, d’un calcul correct des salaires et vous êtes en mesure d’anticiper les conséquences fiscales et sociales liées au télétravail de vos salariés.